-

بودجه سال 1403

لایحه بودجه 1403 تا بدین لحظه به صورت رسمی بررسی و به تصویب مجلس شورای اسلامی نرسیده است. با انتشار برخی از جزئیات آن میتوان به بررسی بودجه سال 1403 و مقایسه آن با سال 1402 و تاثیرات آن بر اقتصاد کشور پرداخت. در این مقاله به بررسی بودجه سال 1403 و تاثیرات آن بر مردم و فعالان اقتصادی و به خصوص بازار آهن و فولاد می پردازیم.

-

مقایسه بودجه سال 1403 و 1402

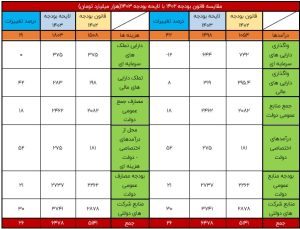

با توجه به اطلاعات منتشر شده در خصوص بودجه سال 1403 به بررسی و مقایسه آن نسبت به سال 1402 می پردازیم. در جدول زیر اطلاعات مورد نیاز در مورد درآمد ها و هزینه های دولت و درصد تغییرات آن درج شده است.

-

درآمد در لایحه بودجه سال 1403 نسبت به قانون بودجه 1402، رشدی 42 درصدی دارد. از طرفی هزینه ها نیز در لایحه بودجه سال 1403 نسبت به قانون بودجه 1402 حدودا 19 درصد افزایش داشته است.

-

واگذاری دارایی های سرمایه ای (فروش نفت و فرآورده نفتی) در لایحه سال 1403 نسبت به قانون 1402 حدود 12 درصد کاهش یافته است. از طرفی تملک دارایی های سرمایه ای (طرح های عمرانی در حوزه های نفت و..) نیز بدون تغییر باقی مانده است. با توجه به فروش بالای نفت در ماه های اخیر و نوع بودجه بندی، استنباط می شود بودجه ای غیر نفتی تنظیم شده است.

-

واگذاری داریی های مالی در لایحه بودجه سال 1403 نسبت به قانون بودجه سال 1402 حدود 8 درصد افزایش داشته است. این دارایی شامل دریافت وام، استفاده از تسهیلات خارجی، استفاده از موجودی ذخیره ارزی، فروش اوراق مشارکت و وصولی حاصل از واگذاری شرکت ها میباشد.

-

تملک دارای بهای مالی که همان تعهدات مالی (بازپرداخت وام و اوراق مشارکت) می باشد در لایحه بودجه سال 1403 افزایش پیدا کرده است. این افزایش نسبت به بودجه ی سال 1402 حدود 42 درصد افزایش داشته است.

-

مجموع بودجه عمومی سال 1403 نسبت به قانون بودجه سال 1402 حدود 18 درصد افزایش یافته است. این بودجه شامل درآمد، واگذاری داراییهای سرمایهای و واگذاری داراییهای مالی است. همچنین، جمع مصارف عمومی در لایحه بودجه سال 1403 نسبت به قانون بودجه سال 1402 حدود 18 درصد رشد داشته است. این مصارف شامل هزینهها، تملک داراییهای سرمایهای و تملک داراییهای مالی است.

-

درآمدهای اختصاصی دولت در لایحه بودجه سال 1403 نسبت به قانون سال 1402 در حدود 52 درصد رشد پیش بینی شده است.

-

بررسی تراز عملیاتی بودجه کل کشور

بررسی تراز عملیاتی بودجه کل کشور در لایحه بودجه سال 1403 حاکی از کاهش 33 درصدی نسبت به سال 1402 است. این بدان معناست که احتمالا در لایحه بودجه سال 1403 حدود 305 هزار میلیارد تومان کسری بودجه وجود دارد. در جدول زیر به صورت اطلاعات مربوط به تراز عملیاتی قید شده است که در ادامه به بررسی موارد بیشتر می پردازیم.

-

کسری بودجه به معنای استقراض از بانک مرکزی در مرحله تنظیم سند بودجه اتفاق نمیافتد، بلکه به دلیل محقق نشدن بخشی از منابع شکل میگیرد.

-

احتمال محقق نشدن بخشی از درآمد های مالیاتی.

-

احتمال فروش اموال و سهام دولتی پایین باشد.

-

تحقق درآمد نفتی به تحریم ها مرتبط است.

-

نحوه تامین مالی کسری بودجه سال 1403 از محل موارد زیر است:

-

فروش اموال دولتی

-

خالص فروش سهام دولتی

-

برداشت از صندوق توسعه ملی

-

خالص فروش اوراق و دریافت وام

-

به نظر میرسد عدد انتظاری و پیش بینی از درآمدهای فروش نفت در حدود 1.35 میلیون بشکه نفت با نرخ 65 یورو باشد.

-

فروش اوراق قرضه می تواند جایگزین نفت و کنترل تورم در دراز مدت و شرایط کنونی باشد. با افزایش 36 درصدی رو به رو بوده و حدود 254 هزار میلیارد تومان پیش بینی شده است.

-

در لایحه بودجه سال ۱۴۰۳، دولت یورو را جایگزین دلار کرده و نرخ تسعیر ارز برای یورو را ۳۱ هزار تومان تعیین کرده است. در بودجه سال قبل، نرخ تسعیر ارز برای یورو ۲۳ هزار تومان پیشنهاد شده بود اما در نهایت ۲۵ هزار تومان تصویب شد.

-

برای تامین کسری بودجه، درآمدهای مالیاتی 50 درصد برای سال 1403 افزایش داشته است. این میزان در حدود 1122 هزار میلیارد تومان برآورد شده است. از این آمار برآورد می شود دولت درآمدهای خودش را از مالیات تامین کند و می توان بخش اعظمی از درآمد را از مالیات دانست.

-

دولت به دنبال کنترل هزینه های خود و تلاش برای افزایش درآمد ها در شرایط کنونی می باشد. هرچند کنترل هزینه ها باید از سال های پیش مد نظر قرار می گرفت تا حجم هزینه ها به این حد نرسد.

-

کسری بودجه ناشی از پیش بینی غیرواقعی درآمد های نفتی، درآمدهای ناشی از فروش اموال مازاد وعدم ساماندهی مناسب به ساختار مالیاتی بوده است.

-

بازار آهن و بودجه سال 1403

با بررسی بودجه سال 1403 می توان انقباضیبودن آن را درک کرد. بودجه های انقباضی می تواند در بخش ساخت و ساز و عملیات های عمرانی نیز موثر بوده و باعث کاهش مصرف شود. اما همواره این بازار تحت تاثیر میزان مالیات، نرخ سوخت و انرژی در بخش تولید، میزان تورم و سیاست های اقتصادی می باشد. سیاست هایی که در نهایت می تواند در مصرف انواع مقاطع فولادی (تیرآهن، میلگرد، ورق، لوله و…) تاثیر گذار باشد.